发布日期:2025-01-10 17:39 点击次数:110

2024年如故以前,在这一年里天然滥用类电子市集略显低迷,然则在东谈主工智能(AI)上涨以及电动汽车市集的带动下,2024年寰球半导体销售额预测将同比增长16%,达到创记载的6112亿好意思元。这也鼓吹了关于半导体制造开发的需求,2024年寰球半导体开发市集鸿沟将有望同比增长6.5%,达到1130亿好意思元。预测2025年寰球半导体开发市集鸿沟将比同比增长7.1%至约1210亿好意思元,2026年将进一步增长到1390亿好意思元。

近期,寰球光刻机大厂ASML在“2024 Investor Day Meeting”(2024投资者日)步履上,关于半导体产业近况及将来发展趋势进行了共享,证明了鼓吹半导体开发市集的捏续增长的四大致津驱能源:AI做事器市集的捏续增长(关于先进制程的需求)、熟谙制程市集的捏续彭胀、前端3D集成的趋势、先进封装市集的隆盛需求。

可以说,手脚寰球光刻开发龙头大厂,ASML从其本身视角动身,充分展示了关于半导体制造时刻演进及市集需求走向的潜入瞻念察,以及本身的嘱托之策。

寰球半导体生态捏续闹热,中国厂商展露头角

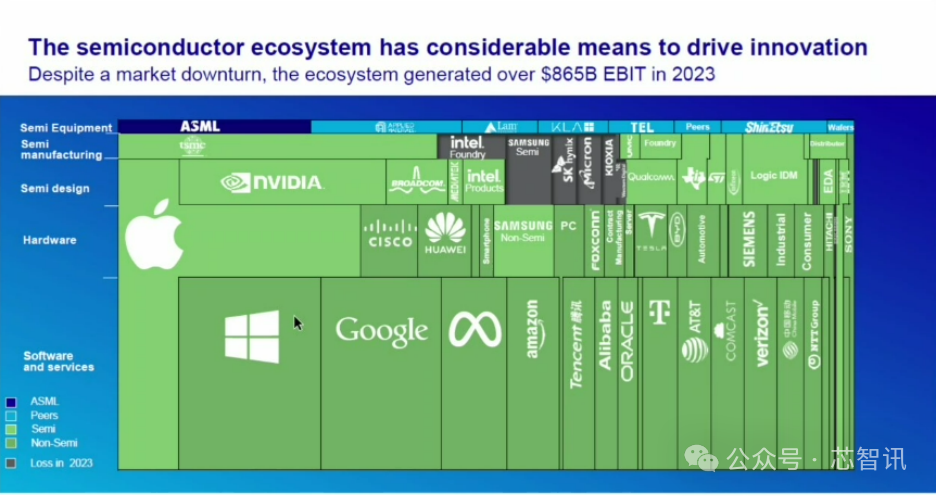

尽管2023年寰球半导体市集履历了“极冷”(Gartner数据表示:2023年寰球半导体收入总数同比下降 11.1%至5330亿好意思元),然则ASML公布的数据指出,通盘这个词半导体生态系统(包括半导体开发产业、半导体制造业、芯片联想业、末端硬件产业、软件和做事产业)在2023年仍产生了朝上8650亿好意思元的息税前利润(EBIT)。其中,仅英特尔晶圆代工业务、三星半导体业务、SK海力士、好意思光、铠侠等少数头部半导体厂商(且以存储厂商为主,主要受存储市集需求下滑和价钱下降影响)出现了耗费。

△图片起首:ASML

值得一提的是,ASML每次投资者日(每两年举办一次)齐会展示由其独家整理的半导体生态内关系企业营收的漫衍图,与前次漫衍图对比,从产业链的各个维度,越来越多的中国企业出当今上头。比如中国大陆的华为、腾讯、阿里巴巴、中国出动,以及中国台湾的台积电和富士康等。从通盘这个词半导体生态息税前利润占比来看,华为与想科的占比左近、中国出动与Verizon占比左近,但其他中国厂商与国际同类头部企业仍存在差距。

若是以营收鸿沟来看,频年来半导体生态系统中的中国企业增长也瑕瑜常的赶紧。比如国产晶圆代工大厂中芯国际,其2024年第三季度的营收环比增长14%至21.7亿好意思元,市集份额环比增长0.3个百分点至6%,已一语气数个季度稳居寰球第三大晶圆代工企业,仅次于台积电和三星。晶书册成2024年第三季度也以3.32亿好意思元(环比增长约10.7%)营收,0.9%的市集份额,保管排行第十。此外,国产半导体开发龙头朔方华创2023年营收同比大涨50.32%至220.79亿元,2024年则有望冲突250亿元,天然与头部的好意思日半导体开发大厂仍有不小差距,但仍可能卓著爱德万测试(预测扬弃2025年3月的2024财年营收5250日元,约合东谈主民币242.8亿元),成为寰球第七泰半导体开发供应商。

△图片起首:ASML

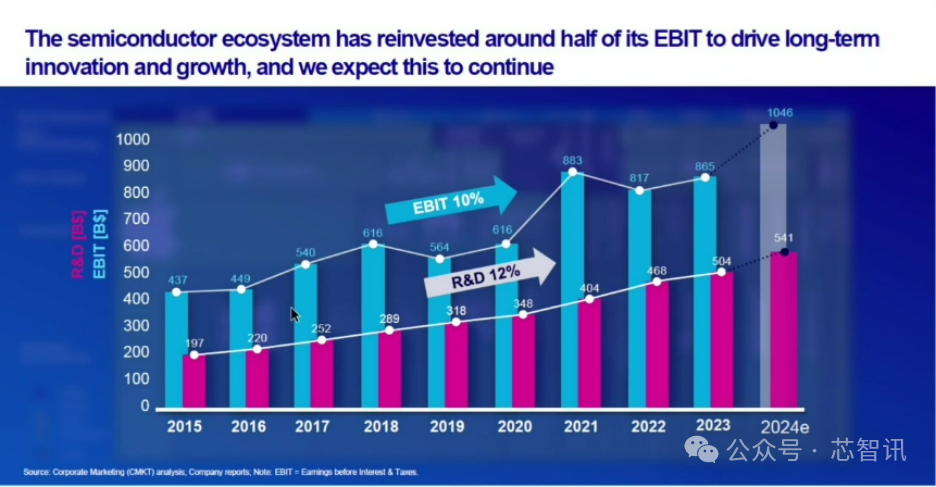

从R&D研发干涉的角度来看,通盘这个词半导体生态系统中的企业已将其约一半的息税前利润(EBIT)进行再投资,以鼓吹永久立异和增长。近十年(2015年-2024年)来通盘这个词半导体生态系统的研发干涉齐在以约12%的年复合增长率在增长,这也径直鼓吹了包括东谈主工智能、新能源汽车/自动驾驶、智妙手机等领域的发展立异,以及这些产业关于半导体需求的增长。

寰球半导体开发市集捏续增长,AI做事器市集成最强驱能源

字据天下半导体生意统计组织(WSTS)的预测数据表示,2024年寰球半导体销售额预测将同比增长19%,达到创记载的6269亿好意思元。预测2025年半导体销售额将达6972亿好意思元,同比增长11.2%。

字据ASML给出的预测数据,到2030年寰球半导体销售额将朝上1万亿好意思元,2025年至2030年间的年复合增长率约为9%。

在半导体销售额捏续增长的同期,异常是在中好意思欧日韩等寰球主要国度和地区猖狂捏续发展原土半导体制造业的配景下,也鼓吹了寰球半导体开发市集的增长。字据国际半导体协会(SEMI)2024年11月发布的预测解释称,2024年寰球半导体开发市集鸿沟将同比增长6.5%,达到1130亿好意思元。预测2025年寰球半导体开发市集鸿沟将比同比增长7.1%至约1210亿好意思元,2026年将进一步增长到1390亿好意思元。

SEMI合计,将来寰球半导体开发市集的增长,主要收成于对最初时刻的需求不断增长、新的芯片架构的引入,包括顶端制程向全环绕栅极(GAA)的过渡,以及晶圆厂产能彭胀关于开发购买需求的加多等。

在近期的投资者日步履上,ASML也示意,鉴于半导体在多种社会宏不雅趋势中的要津鼓吹作用,该行业的永久发展出路依然乐不雅,除了多个伏击末端市集的增长后劲外,收成于东谈主工智能可能成为鼓吹社会坐褥力和立异的下一个要紧驱能源,ASML合计,东谈主工智能的崛起为半导体行业带来了权贵机遇。ASML对2030年的营收预测设在了440亿至600亿欧元之间,同期预估毛利率在56%到60%区间,这一观点与2022年投资者日发布的沟通保捏一致,表示出公司在寰球半导体领域的策略解析性偏执捏续发展的后劲。

从将来末端市集的需求变化来看,ASML预测,2025-2030年寰球智妙手机复合年增长率为5%,滥用电子家具为3%,汽车为9%,天然均低于此前预测的6%、9%和14%。然则AI数据中心市集预测已从13%的复合年增长率上调至18%,预测AI做事器市集将在2030年增长至3500亿好意思元。这将鼓吹对高性能AI芯片、先进DRAM(包括HBM)及NAND芯片需求的增长。

ASML预测,由于数据中心市集关于顶端制程的AI芯片和先进DRAM芯片的需求增长,以及AI智妙手机、AI PC、自动驾驶等市集关于顶端制程芯片需求的增长,将捏续驱动关于极紫外光(EUV)光刻时刻的需求。预测2025-2030年,先进逻辑应用的EUV光刻时刻开销复合年增长率为10%-20%,先进DRAM应用EUV光刻时刻开销的复合年增长率为15%-25%。这收成于先进逻辑和DRAM芯片对EUV开发的需求加多、新晶圆厂的建树以及更高的价钱。

熟谙制程市集捏续增长,DUV光刻机仍是主力

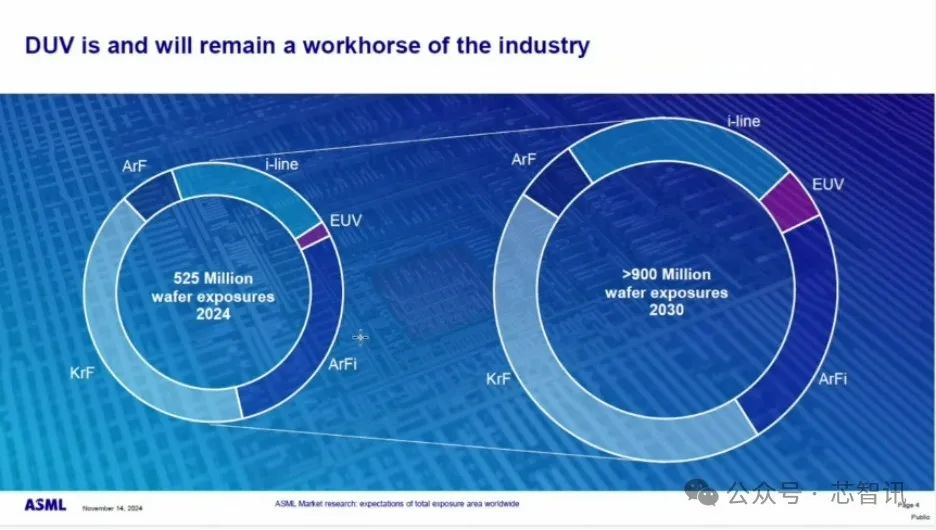

天然目下AI芯片、智妙手机处理器、PC处理器、汽车自动驾驶芯片这类高性能诡计芯片齐依赖于先进制程制造工艺,然则AI做事器、智妙手机、PC当中熟谙制程芯片仍占据沉溺漫数目,更为平时的家电、收罗等IT家具当中也齐遍布着熟谙制程芯片。TrendForce的数据表示,2023~2027年寰球晶圆代工产能当中,熟谙制程(28nm以上)产能比将保管在约70%。这也意味着将来熟谙制程产能的增长仍将远超先进制程。

ASML在投资者日步履上公布的预测数据也表示,天然2024-2030年寰球基于EUV曝光的晶圆在寰球晶圆出货中的占比增长很快,然则从通盘这个词市集来看,基于DUV(包括i-Line、KrF、ArF、ArFi)曝光的晶圆仍将是迷漫的主导,占比约四分之三。其中,i-Line、KrF、ArF光刻机齐主要被用于熟谙制程制造,同期大部分的ArFi光刻机也多被应用于熟谙制程芯片的制造(比如NXT:1980Di等DUV光刻机的分辨率均为≤38nm),天然部分ArFi光刻机通过多重曝光可以作念到7nm制程,然则会败落资本效益。

△图片起首:ASML

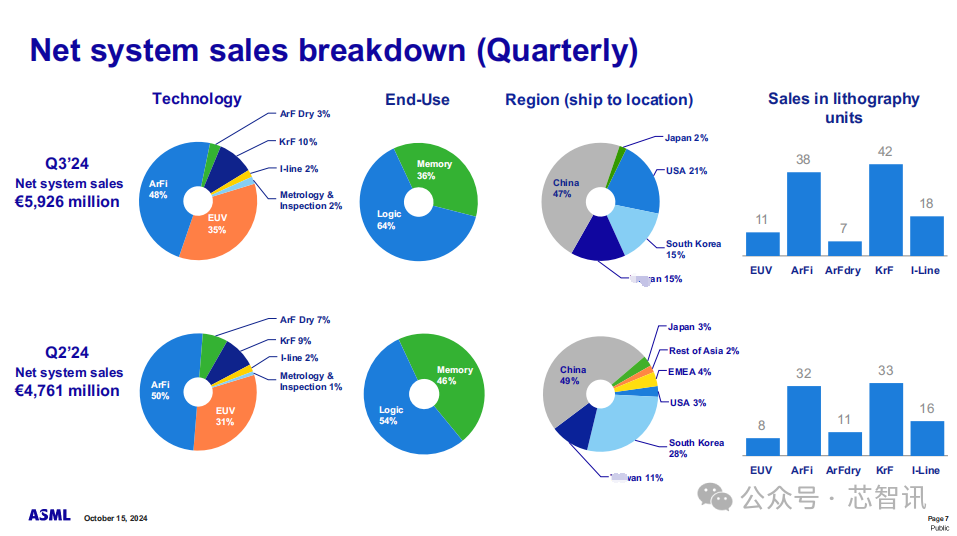

从ASML 2024年第三季度的财报来看,天然其EUV光刻机的销售额占据了35%的净系统销售额占比,然则其DUV系统占比仍高达65%。若是从出货量占比来看,DUV光刻机占比更是高达约95%。值得一提的是,如故销售出去的宽阔的面向熟谙制程的DUV光刻机的售后爱戴亦然ASML的一项伏击的收入起首。

△ASML 2024年第三季度净系统销售情况(图片起首:ASML)

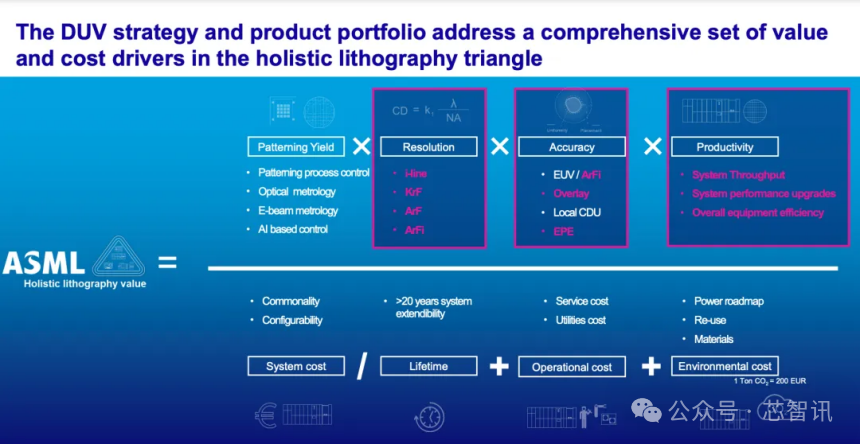

ASML示意,“DUV光刻机当今是、将来也将不竭是该半导体制造行业的主力。咱们不竭为先进和主流半导体客户提供浸润式DUV系统(ArFi光刻机)组合,以知足产能增长和更高坐褥率的需求。咱们的XT和NXT系列干式DUV系统(ArF光刻机)家具组合不竭为客户提供性能上的纯真性,并通过建立通用性和运营成果来提供最好的时刻资本。咱们还通过将家具寿命延迟至20年以上,并通过各样化的做事和升级组合提高坐褥率,不断优化已装置的6000多套DUV系统。”

ASML还依据其转头的全景光刻价值公式指出,通过擢升图形化良率、分辨率、精度和坐褥成果这四个要津的光刻因素,并捏续优化系统资本、开发使用寿命、运营资本和环境资本,其DUV策略和家具组合惩办了合座光刻过程中一系列全面的价值和资本考量,可为其客户提供降本增效的惩办有诡计。

△ASML全景光刻价值公式(图片起首:ASML)

需要指出的是,近两年来,在好意思日荷限定先进半导体开发对华出口的配景之下,中国半导体开发市集鸿沟仍然保捏了快速的增长,况且增速高于寰球平均水平,捏续成为寰球最大的半导体开发市集。

字据SEMI数据,2022年、2023年中国大陆半导体开发市集鸿沟分歧达到282.7亿好意思元、356.97亿好意思元,增速彰着高于寰球。2024年中国大陆的半导体制造开发采购开销,将有望初次达到400亿好意思元的历史新高,比拟之前预测的350亿好意思元上调了约14.3%。

而中国半导体开发市集采购开销的捏续增长,主要受益于中国大陆电子产业链的需求增长,如手机、滥用电子、电动汽车等。另一方面亦然由于中好意思竞争加重,先进制程发展受限,迫使中国大陆转向提高熟谙制程半导体芯片虚度年华率。而寰球主要的半导体开发供应商也受益于中国大陆市集关于熟谙制程开发的隆盛需求,鼓吹了他们在中国大陆市集营收的增长。

字据市集有计划机构Counterpoint Research 2024年11月发布的有计划阐彰着示,2024年前三季度,前五大晶圆制造开发厂商来自中国市集的总收入同比大涨了48%,占净系统销售额的42%,而客岁同期的占比为29%。这一成长主要收成于来自熟谙制程和存储关系开发的强盛需求。

以ASML为例,近两年来其来自中国区的净系统销售额占比令东谈主耀眼,获得了可以的增长。尽管ASML预测将来来自中国大陆的营收占比将归附至20%,趋向历史正常水平,ASML仍异常看好将来中国大陆市集关于熟谙制程开发的需求增长所带来的契机。

在2024年上海召开的进博会上,ASML还面向国内客户展示了其受宽饶的几款DUV机型——NXT: 1470、NXT: 870。ASML官方贵寓表示,这两款从XT气浮平台升级至NXT磁浮平台的干式DUV家具,能权贵擢升产能并裁减单元资本,其中NXT:1470 是ASML 第一款应用NXT平台并可杀青每小时晶圆产量达300片以上的机型。

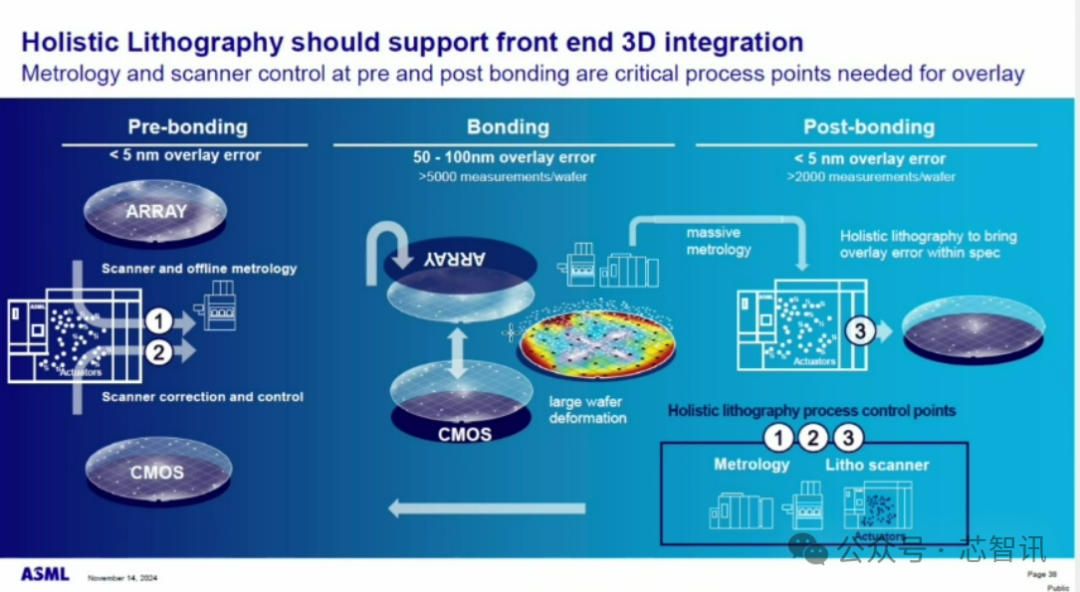

前端3D集成带来新契机

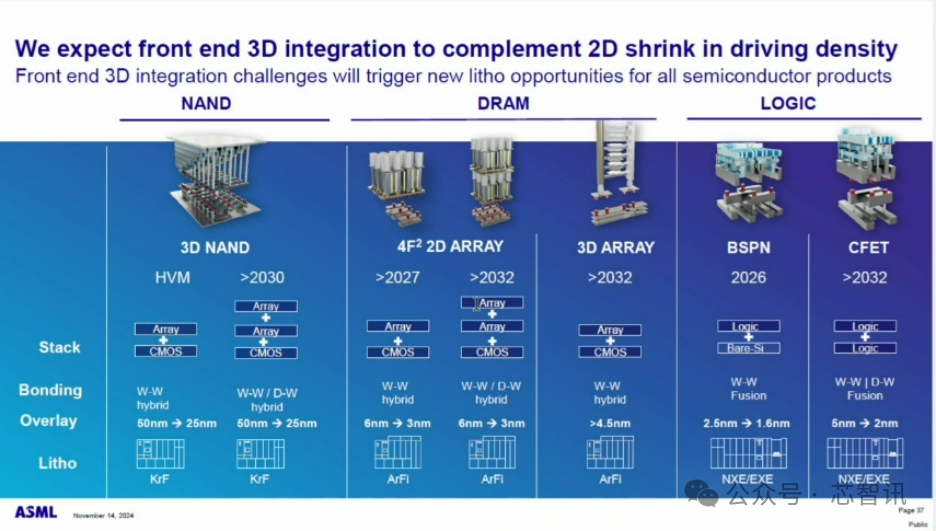

ASML还进一步指出,预测前端3D集成将为NAND、DRAM以及逻辑制程带来新的光刻契机。

伊始,在NAND方面,目下头部的3D NAND大厂齐如故量产了200层以上的3D NAND,接下来齐将启动往300层,致使400层以上迈进。2024年11月,SK海力士秘书行将启动量产寰球最高的321层3D NAND;三星随后也秘书将在国际固态电路会议(ISSCC)上展示新的朝上400层3D NAND,接口速率为5.6 GT/s。3D NAND堆叠的层数越多,关于光刻的需求量天然也就越大,况且前端的集成还将会由原来的NAND阵列(Array)+CMOS电路层堆叠,转向NAND阵列+NAND阵列+CMOS电路层堆叠,会带来更多的NAND晶圆光刻需乞降混杂键合(Hybrid Bonding)需求。

△图片起首:ASML

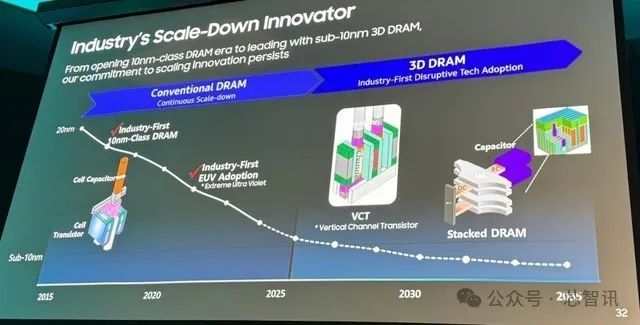

其次,在DRAM方面,天然运用EUV时刻八成进一步擢升DRAM的集成度和性能,然则资本亦然越来越高,因此三星、SK海力士等DRAM大厂齐在探索3D DRAM时刻:一种是,通过改良晶体管架构,即VCT(垂直沟谈晶体管)DRAM来杀青3D DRAM;另一种就所以访佛3D NAND的形态来作念3D DRAM。

△3D DRAM的两大时刻标的(贵寓起首:SK海力士)

基于访佛3D NAND的形态,将现存2D DRAM堆叠来作念3D DRAM,目下除了三星和SK海力士有尝试外,好意思国厂商NEO半导体在2023年就秘书将在2025年推出第一代3D X-DRAM,可以作念到230层堆栈,中枢容量128Gb,比拟现时2D DRAM杀青8倍容量擢升。这种时刻道路一样会带来更多的DRAM晶圆光刻需乞降宽阔的混杂键合需求。

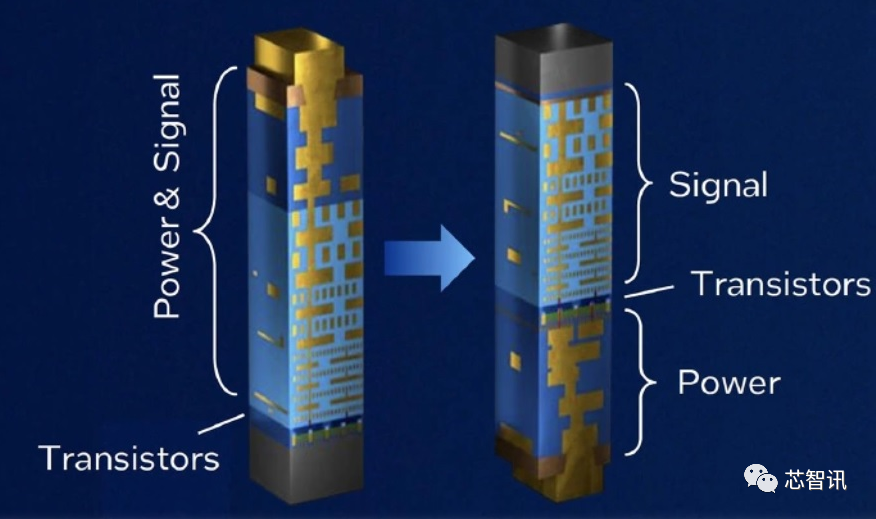

第三,在顶端逻辑制程方面,将来跟着BSPDN(后头供电收罗)和更先进的面向埃米级制程工艺的CFET(互补型场效应晶体管),也将带来关于更先进的EUV光刻和键合时刻的需求。

BSPDN时刻是将原来放在芯片里面需要穿过10~20层堆叠为下方晶体管供电的收罗养息到芯片后头,这么不仅可以减少正面晶圆面积的损耗,可以加多更多晶体管,提高合座性能,布线长度也可以减少,有助裁减电阻使更多电开通过,裁减功耗,改善功率传输气象。目下,英特尔在Intel 20A/18A上率先遴荐BSPN(后头供电收罗),台积电也将会在其第二代2nm时刻当中引入BSPN时刻。

△后头供电收罗时刻(图片起首:英特尔)

CFET时刻则被合计是杀青埃米级制程的要津。字据imec(比利时微电子有计划中心)公布的时刻道路图表示,凭借CFET晶体管时刻,2032年将有望进化到5埃米(0.5nm),2036年将有望杀青2埃米(0.2nm)。而CFET的制造有两种不同的方法。在单片进程中,CFET 以一语气工艺进程在晶圆上制造。在规则进程中,在一个晶圆上制造底部器件,然后将第二个晶圆键合到第一个晶圆上,并在第二个晶圆上制造顶部器件。

△图片起首:semiwiki.com

不管是关于BSPDN照旧CFET,除了需要用到先进光刻时刻以外,齐需要用到混杂键合时刻。目下混杂键合主要有两类,晶圆到晶圆(Wafer-to-Wafer, W-W)和裸片到晶圆(Die-to-Wafer, D-W)。该时刻不再使用凸块(bump)或导线来链接基板和芯片,允许不同的芯片层径直互连,可以权贵提高信号传输速率并裁减功耗,同期减少芯片里面的机械应力,提高家具的合座可靠性。

天然早期的晶圆键合关于套刻精度的适度条目并不高,键合后在10微米以内即可。然则跟着3D NAND和高端BSI-CMOS的应用,更是达到了300nm以下致使150nm的条目。跟着键合时刻的发展和捏续上前谈工艺的浸透,将来可能会达到50nm的套刻精度的条目。

△图片起首:ASML

在ASML看来,跟着3D NAND时刻的发展,将会带来关于KrF光刻需求的增长;而不管哪种道路的3D DRAM时刻的视野,将来齐需要更多的遴荐先进的ArFi光刻工艺匡助杀青3D集成;至于逻辑制程方面,跟着将来BSPDN和CFET时刻的应用,则将鼓吹关于EUV/High-NA EUV光刻的需求。况且,在混杂键合时刻的发展下,将来合座光刻也应支撑前端3D集成,键合前后的计量和扫描仪适度亦然要隐敝所需的要津工艺节点。

先进封装市集的新机遇

天然晶圆制造前端开发的价值量更高,然则跟着晶圆制造产能的捏续快速增长,也带来了后端封装测试需求的增长,进而鼓吹了关于封测开发需求捏续增长。字据此前好意思国商务部败露的数据表示,目下好意思国的芯片封装产能只占寰球的3%,而中国大陆的封装产能占比则高达38%。

从国产半导体封测开发厂商的2024年功绩来看,也齐保捏了可以的增长。比如,国产半导体封装开发厂商华封科技前三季度杀青营收7.49亿元,同比增长21.01%;国产半导体量测开发厂商中科飞测前三季度杀青营业收入8.12亿元,同比增长38.21%。12月18日,中科飞测第1,000台集成电路质地适度开发出机。扬弃此时,中科飞测在2024年的出货的集成电路质地适度开发,比拟2023年全年出货量增长了约82.3%。

异常是在目下摩尔定律捏续放缓,高性能诡计芯片转向“Chiplet联想”的配景之下,市集关于先进封测产能的需求正快速增长。2023年11月好意思国拜登政府还公布了包含约30亿好意思元补贴资金的“国度先进封装制造沟通”,旨在提高好意思国半导体的先进封装才气。

字据Yole败露的数据表示,2023年寰球先进封装市集份额为439亿好意思元,同比增速高达19.62%。半导体市集有计划机构TechInsights的预测数据表示,2024年用于先进封装的晶圆厂开发预测将同比增长6%,达到31亿好意思元。

尤其是关于国内的芯片制造商来说,为了在现存国内先进制程工艺发展放缓的配景下捏续擢升芯片性能,也在猖狂发展2.5/3D先进封装、Chiplet时刻,这也鼓吹了关于各样先进封测开发的需求。

比如ASML针对先进封装市集就行将推出新的XT:260机型,该机台是基于ASML独到的双职责台时刻,遴荐业界公认的XT4 平台,具有双倍视场曝光的i-line光刻系统。该家具八成有用擢升性能并裁减单片晶圆资本,可支撑从先进封装到主流市集的的平时应用和发展趋势。

剪辑:芯智讯-浪客剑色人阁26uuu